COLUMN

コラム

share

信託財産留保額とは?投資信託に費用はかかるの?初めてでもわかりやすく用語を解説

投資信託を購入すると購入時、保有時、売却時に手数料がかかることがあります。一般的な調べ方としては目論見書(投資信託説明書)を閲覧することですが、手数料がどのように計算されて、誰が負担するのかなどをすべて理解できている人は少ないでしょう。

この記事では投資信託の用語の中の信託財産留保額について説明していきます。また信託財産留保額以外にも、投資信託を購入、保有、売却する際に発生する他の費用がどのようなものであるかをわかりやすく解説していきます。

信託財産留保額とは

信託財産留保額とは、信託期間中にその投資信託を解約した場合に、投資家が負担する費用のことです。ただし別途費用を払うのではなく、「基準価額の〇%」といった形で解約代金から差し引かれます。

投資信託ごとに信託財産留保額のパーセンテージは異なりますが、一般的には基準価額の0.3%としている投資信託が多いです(中には信託財産留保額を取らない投資信託もあります)。

差し引かれた信託財産留保額は証券会社などに支払われるのではなく、信託財産の中に残されます。たとえば基準価額12,000円(1万口あたり)で、信託財産留保額が基準価額の0.3%の投資信託を100万口売却したとして計算をしてみます。

信託財産留保額:12,000円×0.3%=36円

売却代金:(12,000円―36円)÷10,000口×100万口=1,196,400円

投資家が受け取る売却代金は、信託財産留保額が差し引かれますので、投資家に早期の解約をためらわせる働きがあるといえます。あわせて解約によりその投資信託で運用している有価証券等を売却する際の手数料を、解約する投資家に負担してもらい、継続して保有する投資家の財産を保全するという面があります。

また運用を行う委託会社としても、資金が流出して純資産額が減少すると運用がしにくくなります。解約をしにくくすることで、安定した運用ができるといえます。

信託財産留保額のあり・なしは、目論見書の後半にある「ファンドの費用」というところで確認できます。また証券会社の投資信託の銘柄詳細のページでも、他の費用と共に掲載されていますので、購入前に確認するようにしましょう。

投資信託におけるその他の費用

購入時手数料

投資信託を購入する際にかかる費用です。購入代金に手数料率をかけて、消費税を加えた金額です。

基準価額12,000円(1万口あたり)、購入手数料が税込3.3%の投資信託を100万口購入した場合の購入金額は以下のとおりとなります。

購入時手数料金額:12,000円÷10,000口×100万口×3.3%=39,600円

購入金額:12,000円÷10,000口×100万口+39,600円=1,239,600円

購入時手数料は、投資信託の申込を行った証券会社に支払われるものです。購入時手数料は販売する証券会社ごとに設定されています。

目論見書では「ファンドの費用」というところに購入時手数料が書かれていますが、購入時手数料なし以外では上限の手数料がかかれています。購入する際に各証券会社で確認する必要があるので注意しましょう。

信託報酬

信託報酬は、投資信託の運用や管理に係る諸費用のことです。信託報酬という名称ですが、投資信託の運用に関係する会社への報酬であり、運用管理費用ともいいます。

信託報酬は、販売会社、運用会社、受託銀行に分配されます。信託財産の純資産総額に対して、年率で〇%と表示されています。日割りで計算されて、毎日信託財産から差し引かれるのが一般的です。

信託報酬は運用にかかわる固定費になりますので、ゼロになることはありません。一般的にインデックスファンドのように指数に連動させる投資信託は、運用の手間が少なく、信託報酬が低くなります。インデックスファンドの信託報酬は年率0.5%以下であるものが多く、たとえばインデックスファンドである「eMAXIS Slim全世界株式(オール・カントリー)」では信託報酬は年0.05775%以内に設定されています。

一方、アクティブファンドでは、運用会社が調査を行って運用をするので、信託報酬は高くなり年率1%以上のものが多いです。

信託報酬は、目論見書の「ファンドの費用」というところで確認できます。また証券会社の投資信託の銘柄詳細のページでも、他の費用と共に掲載されていますので、購入前に確認するようにしましょう。

信託報酬は購入時手数料と違い、証券会社ごとに料率を設定することはできませんので、どの証券会社で購入しても信託報酬の率が変わることはありません。

実質信託報酬

実質信託報酬とは、複数の投資信託を投資対象とするファンド・オブ・ファンズ形式の投資信託で使われる用語です。

たとえば、3種類の投資信託A、B、Cを対象とする投資信託Dを購入したとします。投資信託Dは運用を行っているので、委託会社としての信託報酬を受け取ることになります。

一方で、投資信託A、B、Cにおいても約款の定めにしたがって信託報酬が差し引かれています。したがって投資信託Dを保有する投資家は、投資信託Dの信託報酬だけでなく、間接的に投資信託A、B、Cの信託報酬も負担していることになります。このような間接的に負担する信託報酬も含めた信託報酬のことを「実質信託報酬」と呼んでいます。

たとえば投資信託Dの信託報酬が年率1.21%(税込)で投資信託A、B、Cの信託報酬がそれぞれ年率0.55%、0.44%、0.33%(全て税込)とすると、実質信託報酬は最大年率1.76%(税込)となります。最大となっているのは、投資信託A、B、Cへの投資配分により信託報酬が少なくなることがあるからです。

実質的信託報酬は目論見書の「ファンドの費用」というところで確認できます。また証券会社の銘柄詳細でも、実質的信託報酬がある場合には、最大値が記載されています。

税金

投資信託の取引で税金が関連するタイミングは、以下の3つの時期です。

・期中分配金が支払われるとき

・中途換金を行うとき

・償還金を受け取るとき

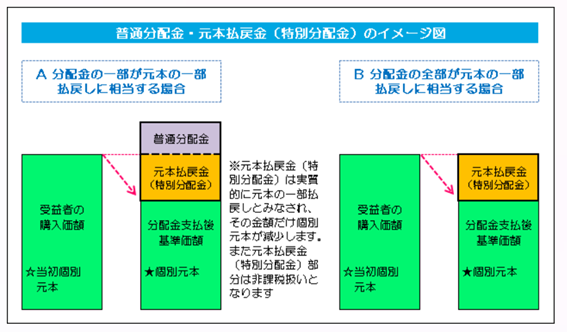

投資信託の税金を理解する上で「個別元本」という言葉を理解しておく必要があります。個別元本とは、その投資信託を購入したときの基準価額を言います。

ただしその後に分配金が支払われて、分配金支払い後の基準価額が個別元本以下になった場合には、分配金のうち個別元本を下回る部分は元本払戻金(特別分配金)として扱われ、その分、個別元本が引き下げられます。

分配金のうち、個別元本を上回って支払われる部分を「普通分配金」と呼びます。普通分配金は、所得税(復興特別所得税を含む)15.315%+地方税5%の20.315%の税金が源泉徴収されて支払われます。

元本払戻金については、非課税となります。普通分配金については、確定申告不要を選択することができますが、申告分離課税を選択して確定申告を行えば、株式や投資信託の譲渡損失と通算することが可能です。

中途換金を行った場合と償還金を受け取る場合の税制の取扱いは同じです。

解約価額から個別元本を差し引いて、プラスであれば譲渡益として所得税(復興特別所得税を含む)15.315%+地方税5%の20.315%の税金を納める必要があります。源泉徴収ありの特定口座を保有していれば税金は源泉徴収されるため、申告不要を選択できます。

マイナスになった場合は譲渡損となり、確定申告をすることで、他の株式や投資信託の利益、配当金、分配金などと損益通算することができます。また損失のみの場合であっても、確定申告を行えば翌年以降3年間にわたり、損失を繰り越すことができます。

資産運用ならGOファンド

当社取扱いの金融商品「GOファンド」 は、投資信託ではございません。

しかしながら、これから資産運用を始めてみようとお考えの方は、GOファンドが提供している資産運用サービスを利用してみてはいかがでしょうか。

「GOファンド」は市場動向に左右されず利益を目指す絶対収益型ファンドで、ファンドマネージャーが開示されている、同社のファンドマネージャーも自己資金をGOファンドに投資しているといった特徴があり、日本や米国、欧州の株式と債券に分散投資しています。

GOファンドは最低10万円から投資できる匿名組合出資です。年率2%の管理報酬と運用益の30%の成功報酬がかかりますが、購入時手数料・解約手数料は0円、また本日解説した信託財産留保額もありません。

初回投資金額は10万円~、追加投資は1万円~と、少額での投資ができるので、資産運用初心者の方でも安心して投資することができます。

まとめ

投資信託には購入時、保有時、売却時などそれぞれの場合で手数料がかかることがあります。その中で信託財産留保額は、売却をしたときにかかる費用です。信託財産留保額は投資信託の信託財産中にとどまり、継続して保有する投資家が不利にならないような働きをします。

信託報酬を含めた手数料や費用は目論見書に載っています。目論見書後半のファンドの費用という部分です。証券会社の各銘柄の詳細ページにも手数料や費用がまとめて表示されていますので、投資信託を購入する場合には、調べて、確認するようにしましょう。

share

GOファンドで

プロにまかせる

資産運用

はじめませんか

同じカテゴリのコラム

-

【金融用語解説】

投資や資産運用に関する難解な専門用語をわかりやすく丁寧に解説しています。初心者の方でも理解しやすいように、用語の意味だけでなく、具体的な使われ方や関連知識もあわせて紹介。金融の知識を深めたい方や、ニュースや投資情報を正しく読み解きたい方に役立つ内容をお届けします。

-

ヘッジファンドとは?特徴やメリット・リスクをわかりやすく解説

「ヘッジファンド」という言葉を聞いたことがあるけど、実際にどういったファンドなのかよくわからない人も多いのではないでしょうか。自身でもヘッジファンドに投資できるか気になる方もいるでしょう。 この記事では、ヘッジファンドの […]

-

投資信託とは?仕組みをわかりやすく簡単に解説!

2024年1月から新NISAがスタートします。新NISAで資産形成を行う上で、投資信託(ファンド)は、最も利用される金融商品です。 投資信託は長期投資が基本です。長く運用するには、個々の投資信託の仕組みやメリット・デメリ […]

-

分散投資とは?メリット・デメリットやリスクを減らしながら実行する際のコツを解説!

長期的に安定した資産運用を目指すために、覚えておかなければならない投資方法が「分散投資」です。分散投資は、高い収益を狙うのではなく、損失を抑えながら長期的に資産を増やしていきたい人に向いた投資方法になります。 このコラム […]

-

人気記事ランキング

とは?経済への影響をわかりやすく解説!") アメリカ国債のデフォルト(債務不履行)とは?経済への影響をわかりやすく解説!2024年4月4日金融用語解説

アメリカ国債のデフォルト(債務不履行)とは?経済への影響をわかりやすく解説!2024年4月4日金融用語解説 米国債とは?投資するメリットやデメリット、リスクなどをわかりやすく解説2024年5月28日金融用語解説

米国債とは?投資するメリットやデメリット、リスクなどをわかりやすく解説2024年5月28日金融用語解説 日本の借金は国民の借金?2023年1月18日経済・マーケット動向

日本の借金は国民の借金?2023年1月18日経済・マーケット動向 投資してはいけないファンドとは?【ブル・ベア型ファンド】2023年2月24日資産運用

投資してはいけないファンドとは?【ブル・ベア型ファンド】2023年2月24日資産運用 テンバガーとは?2023年の達成銘柄を紹介2024年7月31日金融用語解説

テンバガーとは?2023年の達成銘柄を紹介2024年7月31日金融用語解説