COLUMN

コラム

share

勘違えやすい金融用語3選

こんにちは![]()

本日は、間違えやすい金融用語についてお話したいと思います。

言葉を聞いたことがあっても、その意味を正しく理解できているとは限らないものです。

是非この機会に、自分の理解度をチェックしてみましょう![]()

リスクとリターン

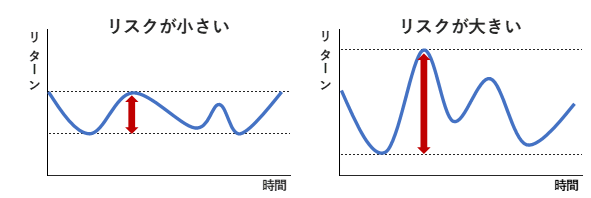

■リスクとリターンとは?

リターンとは、投資をすることで得られる収益または損失のことです。

一方、金融商品におけるリスクとは、危険度を表す言葉ではなく、リターンの振れ幅のことを指します。

振れ幅が小さいことを「リスクが小さい」、振れ幅が大きいことを「リスクが大きい」といいます。

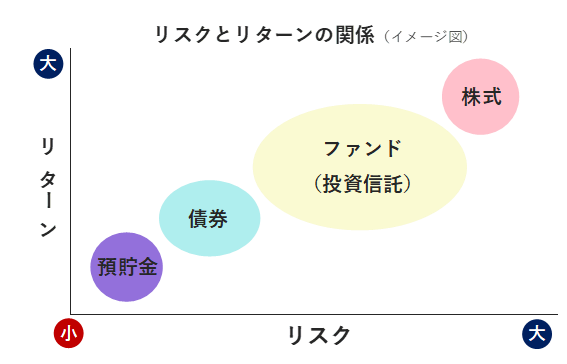

■リスクとリターンの関係性

リスクとリターンは比例関係にあります。

リスクを低く抑えようとすると、リターンは低下し、高いリターンを求めると当然リスクも高まります。

「ローリスク・ハイリターンの金融商品」は存在しないのです。

※全ての金融商品がこのイメージ図に当てはまるわけではありません。

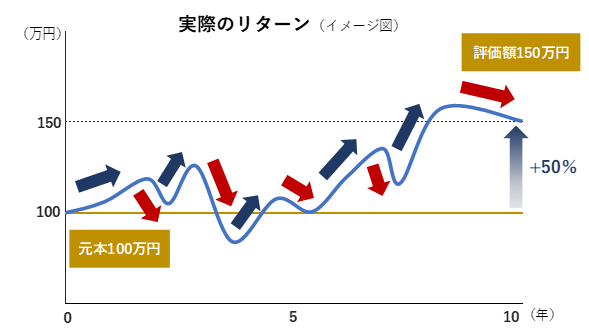

年率●%

時々、「年率リターン●%の金融商品に投資をすれば、必ず毎年●%ずつ資産が増える」と思っている方がいますが、これは誤りです。

年率●%というのは、「例えば10年間運用すると、1年あたり●%増える」という意味です。

資産運用の世界では、直線に近い動きで資産が増減することは稀で、プラスとマイナスのリターンはほぼランダムに訪れます。

元本保証と元本確保

似ている言葉ではありますが、この2つは明確に意味が異なります。

「元本保証」とは、銀行預金のように全ての期間において、元本割れがないことを金融商品に保証することです。

元本保証の金融商品は、銀行の預金等にしか存在せず、それ以外の業者が元本を保証することは違法です。

一方、「元本確保」とは、満期まで運用すると、元本が満額で返ってくることを金融商品に保証することです。

一般的には、国債や地方債、確定拠出年金(DC)の銀行の定期預金などが、元本確保型商品に当てはまります。

ただし、中途解約すれば元本を割る可能性はありますし、満期保有したとしても、外貨建ての商品であれば為替の影響を受け、円換算したときに元本を下回っている場合があります。

なお、元本確保型の投資信託というものも存在しますが、これはあくまで元本確保を「目指す」金融商品であり、満期(償還日)まで運用しても、元本が満額で返ってこない可能性があります。

元本保証と元本確保では意味合いが変わってきます。

また、同じ元本確保という言葉を使っていても、金融商品によってリスクは違うため、その中身をしっかり理解することが大切です。

まとめ

用語の意味を正しく理解できていなければ、誤った認識で金融商品を購入してしまうことに繋がりかねません。

是非この機会に、正しく用語の意味を理解しておきましょう![]()

share

GOファンドで

プロにまかせる

資産運用

はじめませんか

同じカテゴリのコラム

-

【金融用語解説】

投資や資産運用に関する難解な専門用語をわかりやすく丁寧に解説しています。初心者の方でも理解しやすいように、用語の意味だけでなく、具体的な使われ方や関連知識もあわせて紹介。金融の知識を深めたい方や、ニュースや投資情報を正しく読み解きたい方に役立つ内容をお届けします。

-

ヘッジファンドとは?特徴やメリット・リスクをわかりやすく解説

「ヘッジファンド」という言葉を聞いたことがあるけど、実際にどういったファンドなのかよくわからない人も多いのではないでしょうか。自身でもヘッジファンドに投資できるか気になる方もいるでしょう。 この記事では、ヘッジファンドの […]

-

投資信託とは?仕組みをわかりやすく簡単に解説!

2024年1月から新NISAがスタートします。新NISAで資産形成を行う上で、投資信託(ファンド)は、最も利用される金融商品です。 投資信託は長期投資が基本です。長く運用するには、個々の投資信託の仕組みやメリット・デメリ […]

-

分散投資とは?メリット・デメリットやリスクを減らしながら実行する際のコツを解説!

長期的に安定した資産運用を目指すために、覚えておかなければならない投資方法が「分散投資」です。分散投資は、高い収益を狙うのではなく、損失を抑えながら長期的に資産を増やしていきたい人に向いた投資方法になります。 このコラム […]

-

人気記事ランキング

とは?経済への影響をわかりやすく解説!") アメリカ国債のデフォルト(債務不履行)とは?経済への影響をわかりやすく解説!2024年4月4日金融用語解説

アメリカ国債のデフォルト(債務不履行)とは?経済への影響をわかりやすく解説!2024年4月4日金融用語解説 米国債とは?投資するメリットやデメリット、リスクなどをわかりやすく解説2024年5月28日金融用語解説

米国債とは?投資するメリットやデメリット、リスクなどをわかりやすく解説2024年5月28日金融用語解説 日本の借金は国民の借金?2023年1月18日経済・マーケット動向

日本の借金は国民の借金?2023年1月18日経済・マーケット動向 投資してはいけないファンドとは?【ブル・ベア型ファンド】2023年2月24日資産運用

投資してはいけないファンドとは?【ブル・ベア型ファンド】2023年2月24日資産運用 テンバガーとは?2023年の達成銘柄を紹介2024年7月31日金融用語解説

テンバガーとは?2023年の達成銘柄を紹介2024年7月31日金融用語解説