COLUMN

コラム

share

日銀がYCC運用を柔軟化②

2023年7月28日、日本銀行(以下、日銀)がイールドカーブ・コントロール(YCC)運用を柔軟化したことを受け、金融市場は大きく乱高下しました。

※イールドカーブについては、前回のコラム「日銀がYCC運用を柔軟化①」で解説しています。

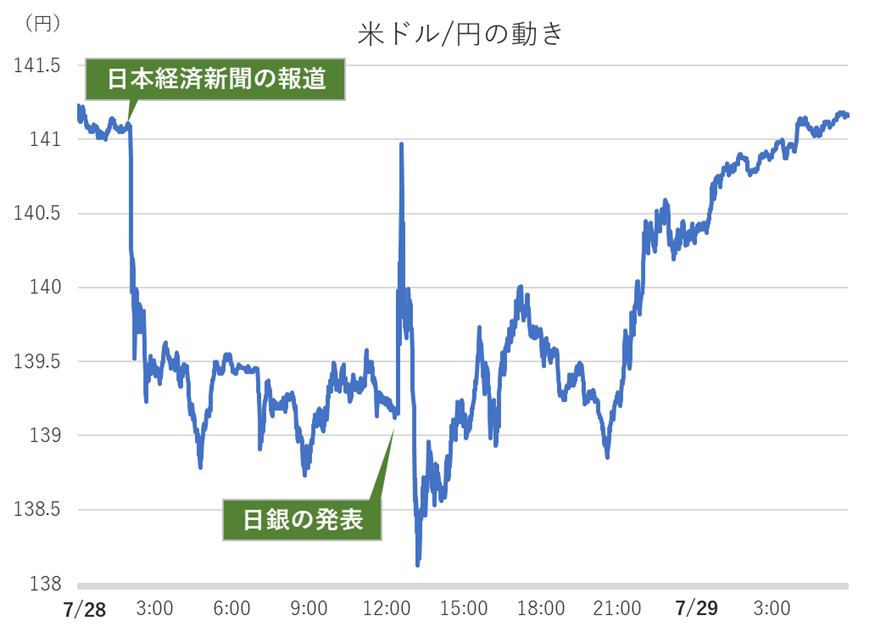

下のグラフは、7月28~29日の米ドル円の動きです。

※Bloombergのデータをもとに、GOファンド株式会社が作成。

日銀の発表前に日本経済新聞によるリーク記事が流れたので、その時点で円高に大きく振れました。

その後、一時的に元の水準まで戻ったものの、日銀の発表を受け、再び円高になりました。

今回の発表で、日米金利差の縮小が意識されたためです。

※日米金利差と為替の相関性については、コラム「日米金利差と円安の関係について」で説明しています。

日銀はどのようにYCCを修正したの?

下の図は、日本の10年物国債の金利の推移です。

※Bloombergのデータをもとに、GOファンド株式会社が作成。

従来、日銀は「上限は0.5%程度」としていましたが、今回の決定で「0.5%程度を目途とする」と柔軟化しました。

今までは、0.5%を超えそうになると、日銀が指定した利回りで国債を買い入れ(これを指値オペといいます)、金利が0.5%以上にならないよう抑制してきました。

今回の発表で「目途」になったので、多少0.5%を超えても、今までほどには抑え込まないという方針になります。

ただし、YCCを撤廃したわけではないので、「もし仮に1.0%まで上昇することになれば、今までのように抑え込みに行きます」というのが、今回の日銀の決定です。

日銀はなぜYCCを柔軟化するの?

日銀は、2013年から大規模な金融緩和政策を実施し、物価上昇率2%を目標に掲げ、長く続いたデフレ経済から脱却しようとしました。

しかし、先日の発表で日銀は、「2%の物価安定目標の実現にはまだ距離がある」との見解を示しています。

だからこそ今も、金融緩和を継続しているのですが、昨年からの欧米の利上げが日本の長期金利に上昇圧力をかけていました。

その狭間で揺れた結果、「柔軟化」という折衷案を取ったわけです。

YCCの柔軟化を受け、一時は円高に動いたものの、「今すぐに10年金利が上昇するわけではなさそうだ」との思惑が広がり、現在は円安方向に推移しています。

私たちの生活にはどう影響する?

今回の柔軟化で私たちの生活に影響を及ぼす可能性が高いのが、住宅ローンです。

固定型の住宅ローン金利は、長期金利とある程度連動するため、銀行が金利を引き上げる可能性が高いと言われています。

これから固定金利で住宅ローンを借りようと考えている方は少し注意が必要です。

※日銀のYCC修正と住宅ローン金利の関係性については、コラム「住宅ローン金利はどうなる?」で解説しています。

まとめ

できる限り分かりやすいコラムを皆さまにお届けできるよう努めておりますが、日銀の金融政策は日々複雑化しており、またその詳細もテレビ等ではあまり報道されない傾向にあるため、少し分かりづらかった点があるかもしれません。

しかしながら、皆さまの生活に関係してくる事柄ですので、今回コラムとして取り上げました。

当社のコラムが皆さまの金融リテラシー向上の一助となれば幸いです。

share

GOファンドで

プロにまかせる

資産運用

はじめませんか

同じカテゴリのコラム

-

【経済・マーケット動向】

国内外の経済情勢や金融市場の最新トレンドをわかりやすく解説しています。株式や為替、金利の変動要因や背景を読み解き、投資判断や資産運用に役立つ情報をお届けします。初心者から経験者まで、経済の流れを把握したい方におすすめの内容です。

-

日経平均株価、ついにバブル期を超え史上初の4万円を突破!

こんにちは 先日、日経平均株価がバブル期につけた最高値3万8915円を超え、史上初の4万円を突破しました。 今年に入ってから約20%上昇しており、一見、バブルのようにも見えますが、PER(株価が割高か割安かを判断するため […]

-

【解説】「中国恒大集団」が破産申請

先日、「中国恒大集団が米国で破産法の適用を申請した」と報じられました。 一部メディアで、リーマンショックの再来などと報道され、不安を感じた方も多いのではないでしょうか? 現在のところ、金融市場はそのニュースに大きく反応し […]

-

米国債の格下げ!前回(2011年)の動きと、今回の影響は?

先日、大手格付け会社のフィッチ・レーティングスが米国債の格付けを最上位の「AAA」から「AA+」に1ランク引き下げました。 同社は、米政府の財政悪化や度重なる債務上限問題を格下げの理由に挙げています。 今回の格下げを受け […]

-

人気記事ランキング

とは?経済への影響をわかりやすく解説!") アメリカ国債のデフォルト(債務不履行)とは?経済への影響をわかりやすく解説!2024年4月4日金融用語解説

アメリカ国債のデフォルト(債務不履行)とは?経済への影響をわかりやすく解説!2024年4月4日金融用語解説 米国債とは?投資するメリットやデメリット、リスクなどをわかりやすく解説2024年5月28日金融用語解説

米国債とは?投資するメリットやデメリット、リスクなどをわかりやすく解説2024年5月28日金融用語解説 日本の借金は国民の借金?2023年1月18日経済・マーケット動向

日本の借金は国民の借金?2023年1月18日経済・マーケット動向 投資してはいけないファンドとは?【ブル・ベア型ファンド】2023年2月24日資産運用

投資してはいけないファンドとは?【ブル・ベア型ファンド】2023年2月24日資産運用 テンバガーとは?2023年の達成銘柄を紹介2024年7月31日金融用語解説

テンバガーとは?2023年の達成銘柄を紹介2024年7月31日金融用語解説