COLUMN

コラム

share

新NISAの成長投資枠とは何?活用法やつみたて投資枠との違いを解説

2024年1月にスタートした新NISAには、つみたて投資枠と成長投資枠の2つの枠が設定されています。成長投資枠は、つみたて投資枠に比べ購入できる投資信託の数が格段に多いのが特徴です。また、国内外の株式やREIT(不動産投資信託)などへの投資も可能なので、投資の幅を広げることができます。

このコラムでは、つみたて投資枠と比較しながら成長投資枠の概要や投資できる商品、利用方法などについて紹介しています。

新NISAの成長投資枠とは

新NISAの成長投資枠とは、投資信託以外の国内外の株式やREIT(不動産投資信託)などに投資ができる投資枠になります。

旧NISAと新NISAを比較

新NISAは、旧NISAに比べ、利便性が大きく向上しています。

旧NISAは、つみたてNISAと一般NISAに分かれており、どちらかを選択して利用する制度でした。

また、口座を開設できる期間や非課税保有期間(つみたてNISAが20年、一般NISAが5年)が決められていたため、年齢や開始時期により投資できる金額が減ってしまうなどの不公平感がありました。

下記に旧NISAの概要をまとめました。

出典:金融庁HPを参考に筆者作成

新NISAでは、つみたて投資枠、成長投資枠という2つの投資枠を設けることにより、旧NISAのつみたてNISA、一般NISAをどちらも利用できるような制度に刷新されています。

また、口座開設期間の恒久化や非課税保有期間の無期限化により、年齢や口座開設時期による不公平感が解消されました。

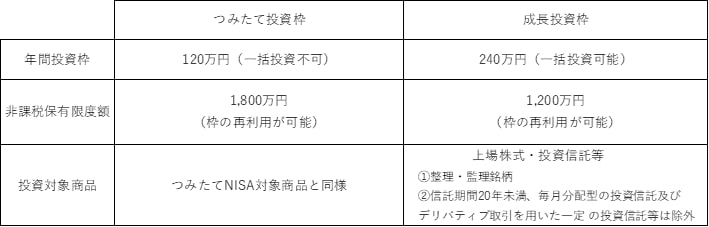

年間投資枠では、つみたて投資枠120万円(旧NISA:つみたてNISA/40万円)、成長投資枠240万円(旧NISA:一般NISA/120万円)に拡充され、それに伴い非課税保有限度額も1,800万円に拡充されました。

下記に新NISAの概要をまとめました。

出典:金融庁HPを参考に筆者作成

つみたて投資枠の対象外の金融商品も購入できる

つみたて投資枠は、旧NISAのつみたてNISAと同じように金融庁が定めた要件をクリアした公募株式投資信託及びETF(上場投資信託)しか購入できません。

しかし成長投資枠では、上場株式(日本株式、海外株式)やREIT(不動産投資信託)、ETF、公募投資信託なども購入することができるため、投資できる商品の幅が格段に拡がります。もちろん、つみたて投資枠の対象金融商品も購入可能です。

ただし、以下の上場株式と公募投資信託、ETFへの投資はできません。

・上場株式では、整理銘柄・監理銘柄

・公募投資信託、ETFでは、信託期間が20年未満のもの、毎月分配型の投資信託及びヘッジ目的以外のデリバティブ取引を行うもの

新NISAのつみたて投資枠とは

新NISAのつみたて投資枠は、長期・分散・積立の投資に適している公募株式投資信託やETFのみが対象となるため、比較的、投資初心者の方でも利用しやすい投資枠です。

つみたて投資枠の年間投資枠は、120万円と成長投資枠の240万円に比べて少ないですが、活用することで非課税保有限度額の上限(1,800万円)まで利用することができます(成長投資枠は1,200万円が上限)。

その点から、つみたて投資枠は新NISAでの投資の中心(コア)になる金融商品を運用するため枠といえます。

また、名称に「つみたて」とありますように、年間投資枠120万円の一括投資はできません。

新NISAの成長投資枠とつみたて投資枠の違いとは?

ここでは、成長投資枠とつみたて投資枠の違いを以下の3点からみていきます。

・年間投資枠

・非課税保有限度額

・投資対象商品

年間投資枠

新NISAのつみたて投資枠、成長投資枠共に年間に投資できる上限を設定しています。つみたて投資枠が120万円、成長投資枠が240万円です。

年間投資枠では、成長投資枠がつみたて投資枠の2倍に設定されています。

また、つみたて投資枠と成長投資枠は併用でき、年間最大360万円まで投資できます。

成長投資枠は240万円を一括で投資できますが、つみたて投資枠は120万円を一括で投資することはできません。

非課税保有限度額

非課税保有限度額は、つみたて投資枠が最大1,800万円の利用可能なのに比べ、成長投資枠は、最大1,200万までと制限が設けられています(新NISA全体の非課税保有限度額は1,800万円)。

また、両枠とも運用している金融商品を売却することで、購入金額分の投資枠が翌年以降再利用することができます。

投資対象商品

つみたて投資枠の投資対象商品は、金融庁が設定した要件をクリアした公募株式投資信託とETFのみになりますが、成長投資枠では、上場株式(日本株式・外国株式)、REIT、ETF、公募投資信託などが投資対象になります。

*上場株式、ETF、公募投資信託に関しては、成長投資枠の投資対象商品から除外されるものがあります。

詳しくは次の見出しの「成長投資枠で購入できる金融商品・できない金融商品の「購入できない金融商品」を参照ください。

つみたて投資枠の投資対象商品(2024年8月7日現在)が298本(公募型投資信託290本、ETF8本)に比べ、成長投資枠では公募投資信託だけでも1807本(2024年1月4日時点)になります。

出典:金融庁HPを参考に筆者作成

成長投資枠で購入できる金融商品・できない金融商品

ここでは、成長投資枠で購入できる金融商品と購入できない金融商品についてみていきます。また、成長投資枠で購入できる金融商品でも、金融機関により取り扱いの有無が異なります。

購入できる金融商品

成長投資枠で購入できる金融商品は下記などになります。

| ・公募投資信託

・ETF(上場投資信託) ・REIT(不動産投資信託) ・上場株式(日本株式・外国株式) ・IPO(新規公開株)PO(公募・売出し) |

公募投資信託

公募投資信託では、信託期間20年未満、毎月分配型、デリバティブ取引を用いた一定の投資信託以外の購入が可能です。

購入可能かどうかを詳しく知りたい方は、一般社団法人投資信託協会が公表している「NISA成長投資枠の対象商品」で確認することができます。

ただし、金融機関(銀行・証券会社など)により取扱っている投資信託は異なります。

ETF(上場投資信託)

ETF(上場投資信託)も公募投資信託と同じように信託期間20年未満、毎月分配型、デリバティブ取引を用いた一定の商品以外は、原則購入することが可能です。

ETFも一般社団法人 投資信託協会が公表している「NISA成長投資枠の対象商品」で確認することができます。

REIT(不動産投資信託)

上場している国内REITは、成長投資枠で購入することが可能です。

上場株式(日本株式・外国株式)

日本株式は、どの証券会社でも原則全銘柄を購入することができます。ただし、監理銘柄・整理銘柄はNISAでは購入できません。

外国株式を購入することも可能ですが、証券会社により扱っている銘柄が異なります。

IPO(新規公開)、PO(公募、売出し)

成長投資枠を利用してIPO(新規公開)、PO(公募・売出し)へ申し込むことができます。IPOやPOに申し込みたい場合は、過去の取り扱い実績の多い証券会社から選ぶようにしましょう。

以上、成長投資枠で購入できる商品についてみてきました。

成長投資枠で購入できる金融商品を有効に活用するためには、NISA口座を開設する金融機関選びも重要です。

たとえば、上場株式への投資を考えているのであれば、証券会社にNISA口座を開設する必要があります。ETFや個別のREITも証券会社でしか購入できません。

銀行など証券会社以外の金融機関で扱っている公募投資信託でも、金融機関により取り扱っている金融商品が異なります。NISA口座を開設する前に取扱の有無を確認することが必要です。

また、外国株式についても、証券会社により取り扱っている銘柄が異なりますので、事前に確認するようにしましょう。

購入できない金融商品

新NISA(成長投資枠、つみたて投資枠)で購入できない金融商品の代表的なものとして国債などの債券があります。

たとえば、個人向け国債をNISA口座で購入することはできません。ただし、成長投資枠では債券を投資対象にした公募投資信託やETFの購入は可能です。

また、購入できる金融商品の中でも以下に当てはまる場合は購入することはできません。

・監理銘柄、整理銘柄(上場株式)

監理銘柄とは、上場廃止基準に該当する可能性がある銘柄で、証券取引所が指定します。

整理銘柄は、証券取引所の上場廃止基準に該当し、上場廃止が決まっている銘柄です。

・信託期間が20年未満のもの、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託など(公募投資信託とETF)

毎月分配型は長期の資産形成に不向きというのが、対象商品から外れた理由です。

デリバティブ取引の代表的なものとしては、先物取引、オプション取引、スワップ取引などがあります。

為替ヘッジもデリバティブ取引に該当しますが、為替ヘッジありの投資信託(信託期間や分配頻度の要件をクリアしたもの)については購入可能な対象商品として登録されています。

成長投資枠とつみたて投資枠の配分の仕方

成長投資枠とつみたて投資枠の配分の仕方は、投資家自身がどのような投資を行いたいかにより異なります。

新NISAでは、成長投資枠のみ、つみたて投資枠のみの利用が可能ですが、成長投資枠だけの利用ですと非課税保有限度額は1,200万になります。

NISA全体の非課税保有限度額1,800万円をフルに利用することを考えるのであれば、つみたて投資枠で残り600万円を活用する必要があります。

成長投資枠での運用を重視した運用では、成長投資枠とつみたて投資枠の配分比率は、2:1(1200万円:600万円)が最大です。この比率の範囲内で配分の仕方を考えることになります。

個別株への投資を積極的行いたいのであれば、成長投資枠の1,200万円を株式の購入に充てて配分するという方法があります。また、個別のREITへ投資を重視する場合でも、同じく成長投資枠の配分比率を高めにする方がいいでしょう。

つみたて投資枠の対象金融商品以外の公募投資信託での運用を考えているのであれば、成長投資枠への配分比率を高めにする必要があります。

反対に、「長期・分散・積立」の投資に徹したい場合は、1,800万円をつみたて投資枠で全て利用するのも1つの方法です。

まとめ

このコラムでは、新NISAの成長投資枠に焦点を当て、旧NISAや「つみたて投資枠」との違い、成長投資枠で購入できる金融商品などについてみてきました。

旧NISAで選択制であった「つみたてNISA」と「一般NISA」が新NISAではどちらも利用できるような制度になり、運用方法の幅が拡がっています。

執筆者プロフィール

share

GOファンドで

プロにまかせる

資産運用

はじめませんか

同じカテゴリのコラム

-

【金融用語解説】

投資や資産運用に関する難解な専門用語をわかりやすく丁寧に解説しています。初心者の方でも理解しやすいように、用語の意味だけでなく、具体的な使われ方や関連知識もあわせて紹介。金融の知識を深めたい方や、ニュースや投資情報を正しく読み解きたい方に役立つ内容をお届けします。

-

ヘッジファンドとは?特徴やメリット・リスクをわかりやすく解説

「ヘッジファンド」という言葉を聞いたことがあるけど、実際にどういったファンドなのかよくわからない人も多いのではないでしょうか。自身でもヘッジファンドに投資できるか気になる方もいるでしょう。 この記事では、ヘッジファンドの […]

-

投資信託とは?仕組みをわかりやすく簡単に解説!

2024年1月から新NISAがスタートします。新NISAで資産形成を行う上で、投資信託(ファンド)は、最も利用される金融商品です。 投資信託は長期投資が基本です。長く運用するには、個々の投資信託の仕組みやメリット・デメリ […]

-

分散投資とは?メリット・デメリットやリスクを減らしながら実行する際のコツを解説!

長期的に安定した資産運用を目指すために、覚えておかなければならない投資方法が「分散投資」です。分散投資は、高い収益を狙うのではなく、損失を抑えながら長期的に資産を増やしていきたい人に向いた投資方法になります。 このコラム […]

-

人気記事ランキング

とは?経済への影響をわかりやすく解説!") アメリカ国債のデフォルト(債務不履行)とは?経済への影響をわかりやすく解説!2024年4月4日金融用語解説

アメリカ国債のデフォルト(債務不履行)とは?経済への影響をわかりやすく解説!2024年4月4日金融用語解説 米国債とは?投資するメリットやデメリット、リスクなどをわかりやすく解説2024年5月28日金融用語解説

米国債とは?投資するメリットやデメリット、リスクなどをわかりやすく解説2024年5月28日金融用語解説 日本の借金は国民の借金?2023年1月18日経済・マーケット動向

日本の借金は国民の借金?2023年1月18日経済・マーケット動向 テンバガーとは?2023年の達成銘柄を紹介2024年7月31日金融用語解説

テンバガーとは?2023年の達成銘柄を紹介2024年7月31日金融用語解説 投資してはいけないファンドとは?【ブル・ベア型ファンド】2023年2月24日資産運用

投資してはいけないファンドとは?【ブル・ベア型ファンド】2023年2月24日資産運用