COLUMN

コラム

share

外国為替とは?種類や仕組み、取引場所などの基本を徹底解説

目次

ドル円相場は、2025年1月6日に1ドル157円台まで円安ドル高が進みましたが、現在(2025年8月27日)は、147円台まで円高ドル安方向に推移しています。

欧米は2024年から利下げを開始し、日本は利上げスタンスを維持していることから、日米金利差縮小による円高ドル安傾向が進むことが予想されていますが、直近のドル円相場は方向感を失っており、先行きが不透明となっています。

このコラムではドル円相場に関係する外国為替市場の仕組み、為替変動の要因、外貨投資の必要性などについて解説しています。外国為替に興味のある方は、ぜひご一読ください。

※記事内の為替レートの推移の参考:主要時系列統計データ表|日本銀行

外為市場シェア 推移の参考:国際通貨研究レポート|公益財団法人 国際通貨研究所

そもそも為替とは?

為替とは、直接現金のやり取りをせずに小切手や為替手形、郵便為替、銀行振込などを利用して決済する方法です。

為替を使って決済することで現金を運ぶ手間や盗難などのリスクが防止できます。また、為替には「内国為替」と「外国為替」の2種類があります。

為替の歴史

為替は、世の中に貨幣が広く流通し、遠くの地域と取引を行うようになる段階で発達してきた決済手段です。

日本では、江戸時代に商業の中心大阪から消費の中心江戸への物流が増えることにより為替取引が発展拡大してきました。為替取引の中心的な役割を果たしたのが両替商になります。

現代では、銀行や信用金庫などが導入している全銀システム(全国銀行データ通信システム)により、支払いをする個人や企業が受け取り側の口座へ振り込む口座振込が主流になっています。また、郵便為替のように口座を利用しない為替取引も行われています。

内国為替とは

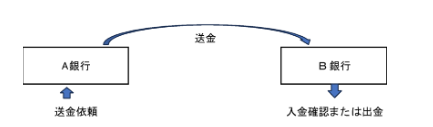

内国為替の代表的なものとして「郵便為替」と「銀行振込」があります。

「郵便為替」とは送金者が送金額と手数料をゆうちょ銀行(郵便局)に支払い、郵便為替証書が発行されると、受取人がその郵便為替証書をゆうちょ銀行(郵便局)で現金と引き換えることができる仕組みです。郵便為替には、普通為替と定額小為替の2種類があります。

「銀行振込」とは、自分の口座の資金を相手の口座に送ることをいいます。

※画像:筆者作成

外国為替とは

外国為替とは、円と米ドル、ユーロなど異なる通貨を現金での決済を行わず、外国為替手形などを利用して行う取引のことです。ただし、近年は電子化が進んだこともあり、ほとんどが外国為替市場を通して資金の決済が行われています。

日本は変動相場制を採用していますので、円や米ドル、ユーロなど通貨ごとの需給により為替レートが時々刻々変動します。

外国為替市場・為替レート

外国為替市場は、さまざまな国や地域の通貨を交換する市場です。

ただし、東京証券取引所のように実際の取引所がある訳ではなく、取引全体を示す抽象的な概念であり、電話やコンピュータを利用して取引が行われています。

外国為替市場は、金融機関同士のみで取引を行う「インターバンク市場」と、銀行と機関投資家や輸出入業者、個人などが取引を行う「対顧客市場」があります。一般的に外国為替市場というと、インターバンク市場のことを指します。

為替レートとは、2つの通貨の交換比率のことを指します。変動相場制における為替レートは、通貨間の需要と供給により変動します。

また、ニュースなどで報じられる「1ドル 147円60銭」などの為替レートは、インターバンク市場での為替レートになるため、個人の外貨預金などの対顧客市場での為替レートとは異なります。

外国為替相場とは

外国為替相場とは、円や米ドルなどの異なる通貨の交換比率(レート)のことです。

ここでは、円と米ドル間で為替が変動した時の影響について以下の2点からみていきます。

・輸入品からみる外国為替の影響

・海外旅行からみる外国為替の影響

輸入品からみる外国為替

日本の主な輸入品目は、原油や天然ガスなどのエネルギー、医薬品や半導体など電子部品、通信機や大豆、小麦などの食料などがあります。

原油などエネルギーや大豆、小麦などの食料、半導体などの部品は、需給の変動によっても価格が上下しますが、外国為替レートが変動することによっても輸入価格は変動します。

たとえば、原油が1バレル80ドルとして、1ドル120円の時の1バレルの値段は9,600円です。1ドル150円の時は1バレル12,000円になり2,400円(12,000円-9,600円)のコストアップになります。このような円安が、ガソリン代や電気代などの値上がりにつながります。

ガソリン代や電気代の値上がりは、個人の生活を圧迫したり、企業の製造コストなどを上げることから、企業収益を減少させる側面があります。

また円高の場合は、ドル換算での価格が変わらなければ輸入品の価格を下げる要因になります。これにより、個人の消費が増えたり、企業収益が増加したりするなどの側面があります。

ただし為替の影響は上記に留まらず、円安、円高のどちらにもメリットとデメリットがあります。

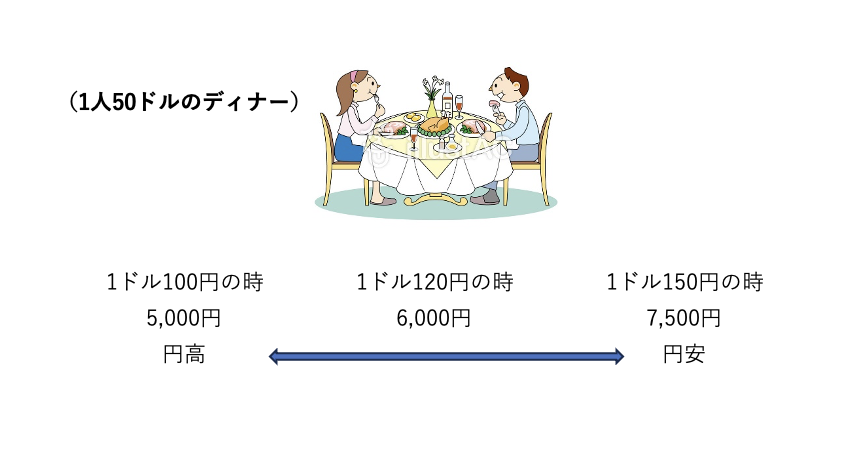

海外旅行からみる外国為替

海外旅行に行った時、現地での価格は変わっていなくても外国為替レートが円安・円高になることで円換算した価格は変動します。

たとえば、現地のレストランでの飲食代が50ドルかかった場合、1ドル120円の時は円換算で6,000円ですが、1ドル150円の時は7,500円となり1,500円割高になります。

逆に1ドル100円の時は、5,000円の支払いで済みます。

このように、現地での価格が変わらなくても、外国為替レートが変動することで円換算した支出が変わってきます。日本から海外旅行する場合は、円高の時期に旅行する方が現地の宿泊費や買い物、飲食代、レジャー費用などを安く楽しむことができます。

逆に、円安の場合は現地で飲食代を節約したり、欲しい物やレジャーを我慢したりする必要が出てくるかもしれません。

一方で、インバウンドの旅行者にとっては、円安のほうがより多くの買い物や体験型のレジャーなどを楽しむことができます。

外国為替の取引は「外国為替市場」で行われる

外国為替の取引は「外国為替市場」で行われます。

「外国為替市場・為替レート」の見出しでも説明しましたが、外国為替市場はインターバンク市場と対顧客市場があります。

インターバンク市場の参加者は、各国の中央銀行、銀行、為替ブローカー、短資会社などです。また、中央銀行による為替介入は原則インターバンク市場で行われます。対顧客市場の参加者は、機関投資家、商社、輸出入業者、個人などです。対顧客とは、金融機関からみてという意味です。

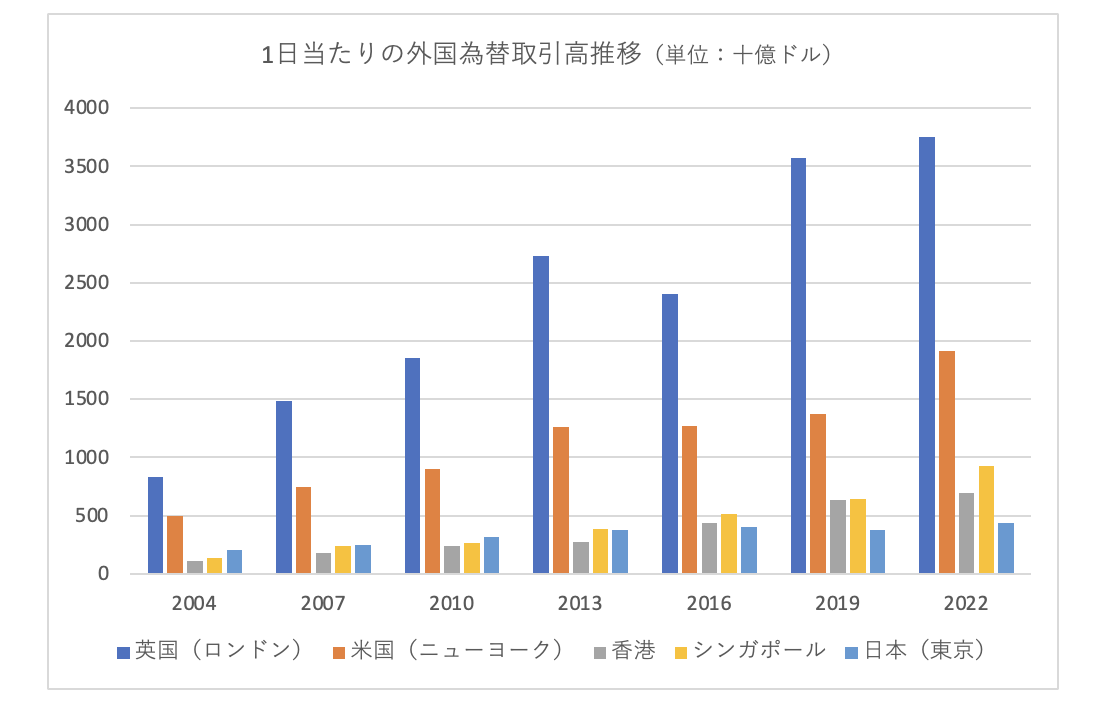

BIS(国際決済銀行)の2022年世界外国為替市場調査によると、2022年4月の1日あたりの外国為替取引残高は、世界全体で7兆5,084億ドルとなり、前回(2019年)に比べて14.1%増加しました。

下の表は、世界の主要外交為替市場の4月の1日平均の各市場の外国為替取引高になります。

出典:BIS 調査報告書(2022年)より 筆者作成

2022年は2004年に比べるとロンドンが約4.5倍、ニューヨークが約3.8倍、香港が約6.5倍、シンガポールが約6.9倍、東京が約2.1倍と、東京が他のアジア市場に比べ取引額の伸びが低い傾向にあります。

外国為替市場の種類

外国為替市場では、世界のどこかの市場が開いているのでほぼ24時間取引が行われています。

外国為替市場の取引時間を日本の時間軸で見ると、まずニュージーランドのウエリントン市場が5時頃に取引を開始します。次にオーストラリアのシドニー市場が6時頃、東京市場が8時に取引を開始します。

その後、香港・シンガポール市場が9時頃に取引を開始し、午後からはドイツのフランクフルト市場が16時頃、ロンドン市場が17時頃、最後にニューヨーク市場が22時頃に取引を開始します。

※画像:筆者作成

公益社団法人国際通貨研究所の「国際通貨研レポート」(2022年)によると、取引額の地域別シェア(2022年)では、1位のロンドン(英国)が38.1%、2位がニューヨーク(米国)の19.4%と2つの取引所で6割近く取引を行っています。

また、ロンドンとニューヨークは重なる時間帯があり、ここで大きく為替相場が動く傾向があります。

ちなみに、3位がシンガポールの9.4%、4位が香港の7.1%、5位が東京(日本)の4.4%となり、ロンドン、ニューヨークとあわせて5大市場といわれています。

出典:公益社団法人国際通貨研究所N「国際通貨研レポート」(2022年)

「外国為替相場」が変動するメカニズム

「外国為替相場」が変動するメカニズムについて、円と米ドル、ユーロを例に取って説明します。また、長期的な外国為替相場の変動に影響を与えるファンダメンタルズについても解説します。

円安・円高の仕組み

一般的な円安・円高の仕組みは、外国為替市場で円を売りたい人が多ければ円安になります。逆に円を買いたい人が多ければ円高になります。

ただし円高・円安の仕組みは、通貨によって変わります。

米ドルと円の場合は、両方の通貨の需給により外国為替相場が変動します。円を売ってドルを買いたい人が多ければ、ドルに対して円安になります。逆にドルを売って円を買いたい人が多ければ円高になります。

一方でユーロや英国ポンドなど米ドル以外の通貨では、2つの通貨の間に米ドルが介在して介在為替レートが決まります。

たとえば、円とユーロの外国為替レートを計算する場合は、ドルと円の外国為替レートとドルとユーロの外国為替レートを掛けて計算します。

1ドル140円と1ドル1.2ユーロの場合の1ユーロは140×1.2の168円になります。

このドル円とドルユーロのレートのことをクロスレートといいます。

このように、ドル円の場合は2通貨間の需給バランスで外国為替レートが決まりますが、ドル以外の通貨の場合は、ドル円の需給バランスとドルと他通貨の需給バランスによって外国為替レートが算出されます。

米ドルが基軸通貨と呼ばれるのは、外国為替レートを算出する時の中心になるからです。また、クロスレートを利用することで外国為替レートの計算が煩雑にならなくなります。

ファンダメンタルズとは?

外国為替レートが変動する長期的な要因として各国ごとのファンダメンタルズがあります。

ファンダメンタルズは、「経済の基礎的条件」と訳されます。

外国為替相場に影響するファンダメンタルズとしては、その国の財政収支や経常収支、インフレ率、経済成長率(GDP成長率)、生産性上昇率、失業率などがあります。

それぞれのファンダメンタルズに関しては、定期的に各国の政府などから指標の発表があります。市場予想と発表の結果に差異が生じた場合などに外国為替レートは大きく変動する可能性があります。

経常収支は、その国の財やサービスの国際的な競争力や景気の動向を反映したものになります。インフレ率と生産性上昇率は、その国の国際競争力の影響する指標です。

また、財政収支や経済成長率(GDP成長率)、失業率などは、その国に好・不況を判断するための重要な指標です。

その国のファンダメンタルズに関する指標を確認することは、長期の外国為替相場の動向を予想する上で重要なことです。

ただし短期的には、中央銀行による為替介入や政府要人の発言、地域紛争や大規模な自然災害などの影響により、一時的に外国為替相場が大きく変動することがあります。

そのため、外国為替相場に関してはファンダメンタルズ以外の要因についても、新聞やネットなどで情報収集することが必要です。

外国為替相場の変動に影響を与える要因

ここでは、外国為替相場の変動に影響を与える短期・中期の要因を3つ挙げて詳しく説明しています。

・中央銀行の総裁や政府要人の発言

・経済指標

・両国の金利差

要因1:中央銀行の総裁や政府要人の発言

外国為替相場の変動に影響を与える短期的な要因として、中央銀行の総裁や政府要人の発言があります。

日本銀行や米国の中央銀行にあたるFRB(米連邦準備制度理事会)、欧州のECB(欧州中央銀行)など各国の中央銀行は、定期的に会合を開き、景気や雇用の状況を確認して今後の金融政策を決め、会合終了後に総裁(FRBは議長)が発表します。

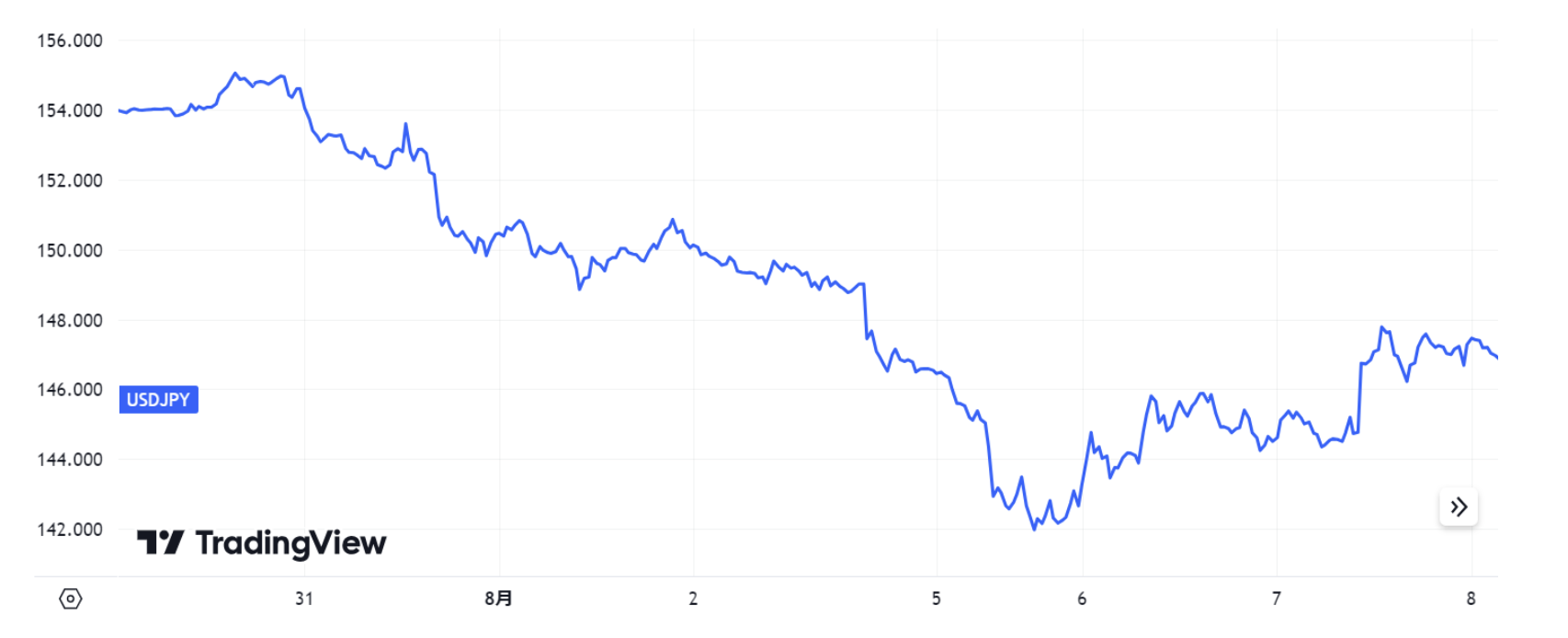

たとえば、2024年7月31日会合終了後の植田総裁の発言では、政策金利を0.25%程度まで引き上げ、今後の利上げにも積極的な姿勢を見せました。またFOMC(連邦公開市場委員会)も7月31日(米国時間)に終了し、パウエル議長が9月利下げの可能性を示唆しました。

そのため、金利差の縮小が意識され円安から円高方向に動きました。また、8月2日(米国時間)に発表された7月の雇用統計が市場予想を大きく下回る内容であったため、8月5日のドル円相場は大きく円高(一時141円後半)に振れました。

※2024年7月30日~8月8日までのドル円レートに推移

出典:トレーディングビューを利用し筆者作成

要因2:経済指標の発表

外国為替相場の変動に影響を与える短期的な要因の2つ目として、各国の経済指標の発表があります。その中でも、原則毎月第1金曜日に発表される米国雇用統計は景気の状況を見るうえで最も注目される経済指標のひとつです。

米国雇用統計の内容では、非農業部門雇用者数の伸びと失業率が特に注目されます。

非農業部門雇用者数が市場予想を下回ったり、失業率が市場予想を上回ったりすると、米国の景気が今後悪化していくと捉えられてドル安方向に進み、円がドルに対して強く(円高)なる傾向があります。

米国の指標では、それ以外に購買担当者景気指数(PMI景況感指数)や消費者物価指数(CPI)などが注目される指数です。

日本では、年4回日銀が発表する「全国企業短期経済観測調査(日銀短観)」が最も注目される経済指標のひとつです。

要因3:2国間の金利差

3つ目の外国為替相場の変動に影響を与える要因としては、2国間の金利差があります。

一般的に金利の高い国の通貨は買われ、金利の低い国の通貨は売られます。そのため、買われる通貨は高くなり、売られる通貨は安くなります。

下の表は2020年~2024年までのドル円の為替レートです。

出典:日本銀行 時系列統計データ検索サイトをもとに筆者作成

米国はコロナ後のサプライチェーンの混乱や2022年2月のウクライナ侵攻などで高インフレに見舞われ、2022年3月に政策金利を0.25%から0.50%に引き上げ、その後、2023年7月までに5.5%まで引き上げましたが、2024年9月から利下げを実施し、2025年8月現在の政策金利は4.5%です。

日本はその間もマイナス金利(-0.10%)を維持し、2024年3月にようやく0.1%に引き上げ、7月に0.25%、2025年1月に0.5%に引き上げました。

金利差以外の要因もありますが、金利差が開くほどドル高円安になっていることがわかります。

外貨投資が必要な理由

外貨投資が必要な理由は、円預金より高い金利の通貨に投資することでインフレ対策になることと、円以外の通貨に分散することで外国為替相場の変動による資産の目減りを抑える効果が期待できることです。

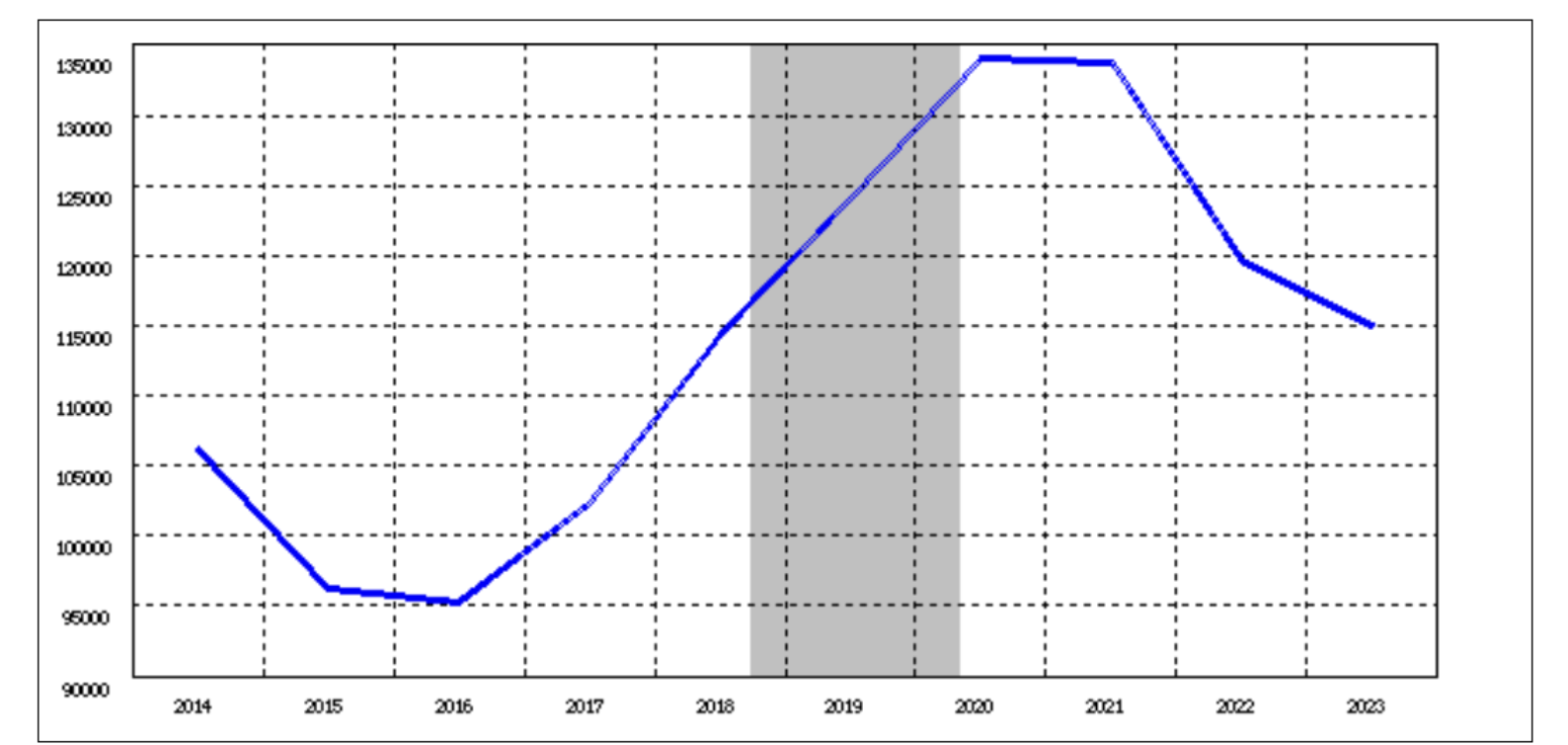

下の表は個人の国内銀行の外貨預金の推移です。2016年以降、2020年まで大きく外貨預金が増加しています。

個人の国内銀行外貨預金残高推移(単位:億円)

出典:日本銀行 時系列データ検索サイトをもとに筆者作成

理由1:インフレ対策

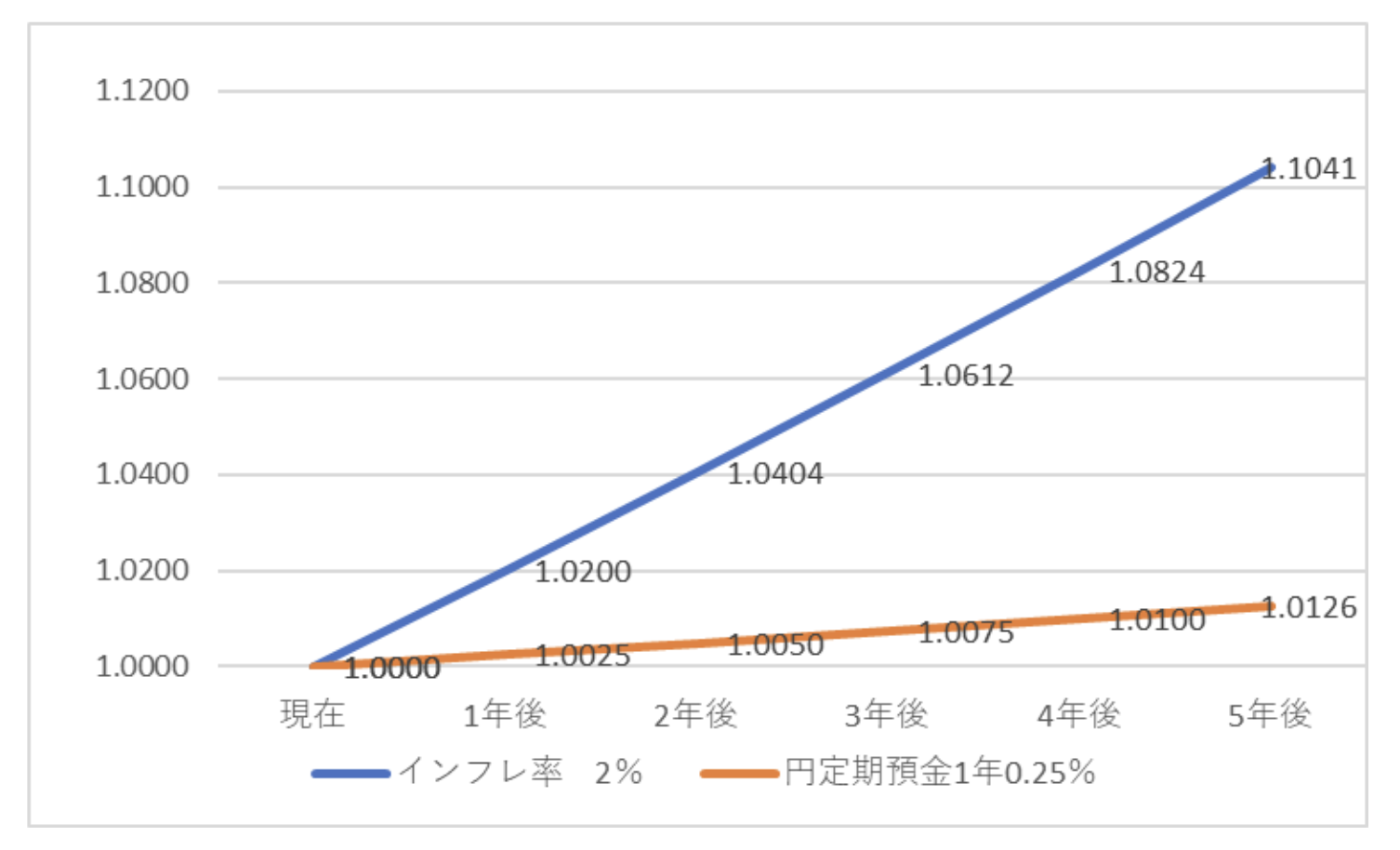

外貨投資が必要な理由の1つとしてインフレ対策があります。円預金に比べ高い金利の外貨に預金をすることで、実質的なお金の価値がインフレによって目減りするのを抑えることが期待できます。

たとえば、毎年2%のインフレが5年間続き、円定期預金の金利0.025%の円預金(三菱UFJ銀行 2024年8月時点)のケースでは、下のグラフのように物価の上昇と利息の差が拡大していくため、お金の価値が年々目減りします。

※グラフ:筆者作成

外貨預金は銀行により金利のバラツキはありますが、ネット銀行では1年定期預金(米ドル)で4%近い金利(2024年8月時点、税込み)のところもあり、インフレに負けない利息を受け取ることが可能です。

ただし、外貨預金には預けた時より円高になると為替差損が発生してしまうリスクがあります。逆に、円安になれば為替差益が狙えるメリットもあります。

理由2:リスクの分散効果

外貨投資が必要な2つ目の理由は、複数の通貨に分散投資をすることでお金の価値の目減りを抑えることが期待できる点です。

通貨は、その通貨を発行している国の金融政策や金利、経済状況によって変動します。

通貨はドル円の為替レートのようにドルが上がれば円が下がり、円が上がればドルが下がります。2国間の通貨では同時に上がったり下がったりすることはありません。

そのため、米ドルに分散することで、資産を円のみにしている場合よりも円安時における円の価値の目減りをドル高の値上がりによって補うことが期待できます。逆にドル安の時は、相対的に円の価値が上がるので全体の資産の目減りを抑える効果も期待できます。

外貨投資の選び方

外貨投資の選び方には「金利」を優先して選ぶ方法と、「為替差益」を優先して選ぶ方法の2つがあります。

金利を優先して選ぶ場合は、円に比べて金利の高い通貨を選んで利子収入を増やすことが目的となり、投資期間は中長期になります。

そのため、投資する通貨を発行している国のファンダメンタルズが健全であるかどうかの確認が必要になります。

為替差益は、取引の時の外国為替レートの変動により発生する利益です。

たとえば、1ドルを120円で購入し1ドル150円の時に売却すれば、その差の30円(150円-120円)が為替差益になります。

また、1ドル100円の時に売却してしまうと20円(100円-120円)の損失になります。

長期投資をして為替差益を狙う方法もありますが、一般的にはFX(外国為替証拠金取引)などを利用する短期投資が多い傾向にあります。

| 投資期間 | 主な金融商品 | |

| 金利重視 | 比較的長期 | 外貨預金など |

| 為替差益重視 | 短期が多い | FX(外国為替証拠金取引)など |

外貨投資商品の例

ここでは、先述した「外貨預金」と「FX(外国為替証拠金取引)」について、商品の概要や投資を行う上での注意点などについて説明します。

外貨預金

外貨預金は、預金の仕組み自体は円預金と変わらず、定期的に利子収入が得られます。

外貨預金の特徴は、外国為替相場の変動により為替差益も期待できることです。預けた時の外国為替レートより引き出し時の為替レートが円安の場合、為替差益が発生します。逆に円高の場合は、為替差損が発生します。また、円預金に比べ金利が高い傾向があります。

ただし、預金保険制度の対象外になるので、預けた銀行が破綻した場合は保護の対象にはなりませんので注意しましょう。

FX(外国為替証拠金取引)

FX(外国為替証拠金取引)は、業者に一定の証拠金を差し入れてその何倍(最大25倍)もの外国為替取引が行なえる金融商品です。

レバレッジを利用した取引が可能になるので、大きな為替差益が狙える反面、大きな為替差損が発生してしまうリスクもあります。

為替差益を狙う取引は、主に一日のうちに売買をするなど、短期の取引になります。また、FX(外国為替証拠金取引)は売りからも取引を始められるため、円を対象とした場合、円高局面でも利益を狙うことが可能です。

それ以外に、円を売って円よりも高い通貨を買うことで通貨間の金利差により利益が発生します。反対に金利の高い通貨を売り、金利の低い通貨を買うと損失が発生します。

まとめ

このコラムでは、外国為替を中心に外国為替市場やドル円などの外国為替が変動する要因、外貨投資が必要な理由などを説明しました。また、代表的な外貨投資商品として外貨預金とFX(外国為替証拠金取引)を紹介しました。

2024年1月に新NISAが始まり、投資信託を通じて外国株に投資する人も増え、外国為替についての知識を身に付ける必要性も増しています。このコラムで外国為替の知識をより深めていただけたら幸いです。

執筆者プロフィール

share

GOファンドで

プロにまかせる

資産運用

はじめませんか

同じカテゴリのコラム

-

【金融用語解説】

投資や資産運用に関する難解な専門用語をわかりやすく丁寧に解説しています。初心者の方でも理解しやすいように、用語の意味だけでなく、具体的な使われ方や関連知識もあわせて紹介。金融の知識を深めたい方や、ニュースや投資情報を正しく読み解きたい方に役立つ内容をお届けします。

-

ヘッジファンドとは?特徴やメリット・リスクをわかりやすく解説

「ヘッジファンド」という言葉を聞いたことがあるけど、実際にどういったファンドなのかよくわからない人も多いのではないでしょうか。自身でもヘッジファンドに投資できるか気になる方もいるでしょう。 この記事では、ヘッジファンドの […]

-

投資信託とは?仕組みをわかりやすく簡単に解説!

2024年1月から新NISAがスタートします。新NISAで資産形成を行う上で、投資信託(ファンド)は、最も利用される金融商品です。 投資信託は長期投資が基本です。長く運用するには、個々の投資信託の仕組みやメリット・デメリ […]

-

分散投資とは?メリット・デメリットやリスクを減らしながら実行する際のコツを解説!

長期的に安定した資産運用を目指すために、覚えておかなければならない投資方法が「分散投資」です。分散投資は、高い収益を狙うのではなく、損失を抑えながら長期的に資産を増やしていきたい人に向いた投資方法になります。 このコラム […]

-

人気記事ランキング

とは?経済への影響をわかりやすく解説!") アメリカ国債のデフォルト(債務不履行)とは?経済への影響をわかりやすく解説!2024年4月4日金融用語解説

アメリカ国債のデフォルト(債務不履行)とは?経済への影響をわかりやすく解説!2024年4月4日金融用語解説 米国債とは?投資するメリットやデメリット、リスクなどをわかりやすく解説2024年5月28日金融用語解説

米国債とは?投資するメリットやデメリット、リスクなどをわかりやすく解説2024年5月28日金融用語解説 日本の借金は国民の借金?2023年1月18日経済・マーケット動向

日本の借金は国民の借金?2023年1月18日経済・マーケット動向 テンバガーとは?2023年の達成銘柄を紹介2024年7月31日金融用語解説

テンバガーとは?2023年の達成銘柄を紹介2024年7月31日金融用語解説 投資してはいけないファンドとは?【ブル・ベア型ファンド】2023年2月24日資産運用

投資してはいけないファンドとは?【ブル・ベア型ファンド】2023年2月24日資産運用