COLUMN

コラム

share

お客さまからのよくあるご質問:大きく値上がりしたら、一度利益確定した方がいい?

ここ数か月、GOファンドは非常に好調なパフォーマンスとなっていますが、それ故に「そろそろ株高で怖いから利益確定で出金した方がいいのかな」等のご相談を頂くことが増えてきました。

当ファンドは2022年の歴史的な債券市場の暴落の影響があったものの、2023年以降は毎年プラスリターンを獲得しており、お客さまの9割が含み益、特に最も利益が出ている方に関しては2年弱で+40%以上の大きな利益となっております。

資産運用をしていると、

①損失から回復してきて含み益になったタイミング

②短期的に大きな利益が出たタイミング

大きくわけてこの2つのパターンで、「今の利益を確定させたい」との考えから、利益確定の解約(出金)をされる方が多くなっています。

しかし、この「利益確定」というのは、個別株などへの短期売買において使われる手法であり、ファンド投資や長期投資に対して使うものではありません。

利益確定はしなくていい?

GOファンドは、「ファンド・長期投資において利益確定は必要ない」と考えています。

理由は以下の2つです。

①複利効果を逃してしまう

複利とは、運用で得た収益を投資元本にプラスして投資原資として活用し、継続投資することをいいます。

複利の反対を単利といい、これは運用で得た収益を毎回受取り、投資元本のままで運用することをいいます。

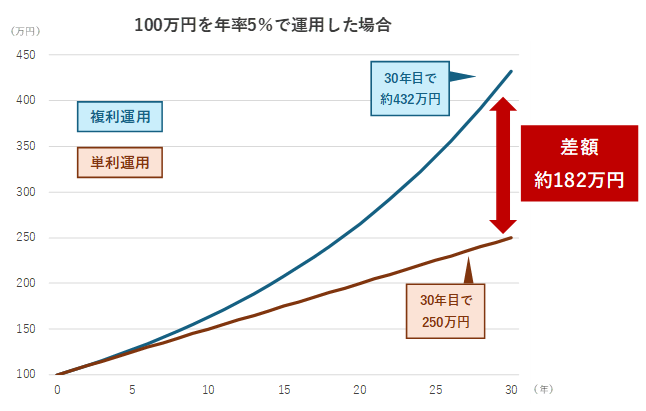

下の図は、100万円を年率5%で複利と単利で運用した際の元利合計金額の推移です。

※GOファンド株式会社が作成。

運用を始めて数年は、複利運用と単利運用に大きな差は見られませんが、運用期間が長くなればなるほど、利益に大きな差が生まれてきます。

途中で利益確定を行うと、この複利効果を消してしまうことになるためもったいないのです。

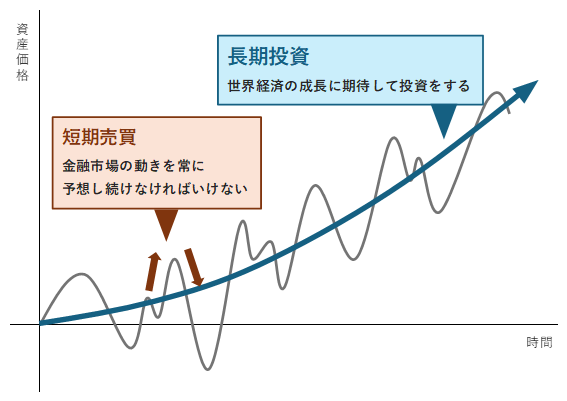

②売却タイミングを見極めることは難しい

「ここだ!と思うタイミングで売ったけれども、その後更に値上がりしてしまった。売らずにそのまま持っておけばよかった。」

こんな苦い経験をお持ちの方もいらっしゃるのではないでしょうか?

金融市場の動きを予測しながら、売却のタイミングを見極めることはプロでも難しく、売ったことで将来の利益を取り逃してしまう場合があります。

先にも述べた通り、「利益確定」というのは、短期売買において使われるテクニックです。

将来に備えた資産運用では、短い期間の利益を狙うのはなく、世界経済の成長が生み出す長期的なリターンの享受を目指していくもので、特にファンド投資においては、ファンドマネージャーが長期目線で運用しています。

※GOファンド株式会社が作成

いつ売却すればいいの?

長期投資において、利益確定は必要ないとお伝えしました。

それではいつ売却すれば良いのでしょうか?

それは、お金の「使い時」が来たときです。

資金が必要になるケースは人によって様々ですが、たとえば、家の購入やリフォーム、結婚式の費用、定年退職して年金生活になった時などが「使い時」に当てはまるでしょう。

そもそも、銀行預金ではインフレに負けてしまい価値が目減りしていくために、資産運用をしているはずで、使う必要が無いのに、素人の相場観で銀行預金に戻してしまい、次の投資タイミングを図ろうとするのは無謀です。

目先の値動きに捉われることなく、じっくりと腰を据えて資産運用を続けていきましょう。

share

GOファンドで

プロにまかせる

資産運用

はじめませんか

同じカテゴリのコラム

-

【資産運用】

資産運用の基本から実践的なノウハウなどを幅広く解説するコラムです。初心者の方にもやさしく、資産形成をこれから始める方や、すでに投資信託を活用している方にも役立つ情報をお届けします。

-

預貯金の平均はいくらぐらい?世代別の平均額や効率の良い方法も解説

なかなか預貯金ができず、周りの人はどれくらい預貯金をしているのか気になっている人もいるのではないでしょうか?この記事では、年代別、世帯別の平均預貯金額や中央値のデータを紹介しながら、預貯金額の傾向について解説していきます […]

-

投資初心者がまずやるべき事とは?おすすめの投資の種類とよくある失敗を解説!

2024年1月に新NISAがスタートしました。また、インフレの影響もあり「貯蓄から投資へ」の流れが加速しています。しかし、基礎的な金融知識もなく、投資を始めるのは危険です。 このコラムでは、投資初心者が投資をする前に押さ […]

-

資産運用とは|年代別の始め方やおすすめの資産運用も解説

資産運用でお金を増やしたいけれど、何を選んで良いかわからないという方も多いのではないでしょうか?選んだ商品によっては元本割れリスクがあるため、金融商品選びは慎重に行う必要があります。 このコラムでは、これか […]

-

人気記事ランキング

とは?経済への影響をわかりやすく解説!") アメリカ国債のデフォルト(債務不履行)とは?経済への影響をわかりやすく解説!2024年4月4日金融用語解説

アメリカ国債のデフォルト(債務不履行)とは?経済への影響をわかりやすく解説!2024年4月4日金融用語解説 米国債とは?投資するメリットやデメリット、リスクなどをわかりやすく解説2024年5月28日金融用語解説

米国債とは?投資するメリットやデメリット、リスクなどをわかりやすく解説2024年5月28日金融用語解説 日本の借金は国民の借金?2023年1月18日経済・マーケット動向

日本の借金は国民の借金?2023年1月18日経済・マーケット動向 テンバガーとは?2023年の達成銘柄を紹介2024年7月31日金融用語解説

テンバガーとは?2023年の達成銘柄を紹介2024年7月31日金融用語解説 投資してはいけないファンドとは?【ブル・ベア型ファンド】2023年2月24日資産運用

投資してはいけないファンドとは?【ブル・ベア型ファンド】2023年2月24日資産運用