COLUMN

コラム

share

信用取引とは?仕組みをわかりやすく解説

信用取引は、投資家が証券会社に委託保証金を担保として預託し、資金や株式を借りて行う取引です。預けた担保の約3倍の取引が可能となるため、現物取引に比べ大きな利益が期待できます。また、証券会社で株式を借りて「売り」から取引を開始できるという特徴もあり、下落相場でも利益を出すことが可能になります。

このコラムでは、信用取引の概要や仕組み、信用取引が活用できるシーン及び信用取引で発生するコストなどについて説明しています。

信用取引とは?

信用取引は、投資家が証券会社に委託保証金を担保として預託し、資金や株式を借りて行う取引です。

信用取引はレバレッジ効果が高く、委託保証金の約3倍の取引が可能になります。レバレッジ効果とは、てこの原理になぞらえ、少額の投資資金で大きなリターンを得られることです。

信用取引では「買い」だけではなく、「売り」から始めることもできます。

また、信用取引の制度には、「制度信用取引」と「一般信用取引」の2つがあります。

信用取引の仕組み

信用取引には、現物取引とは異なる仕組みがあります。信用取引の仕組みを理解するために、以下の3点を押えておきましょう。

・制度信用取引と一般信用取引の違い

・制度信用銘柄と貸借銘柄の違い

・貸借取引と証券金融会社の役割

それぞれについて詳しく説明していきます。

制度信用取引と一般信用取引の違い

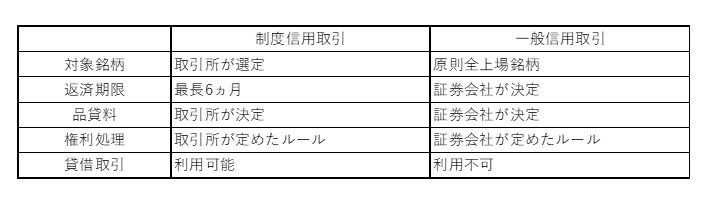

信用取引には、制度信用取引と一般信用取引があり、下の表のように、対象銘柄や返済期限などに違いがあります。

制度信用取引の対象銘柄は取引所が選定したものに限られますが、一般信用取引は原則全上場銘柄を対象にしていますが、基本的には売りの銘柄は各証券会社が指定した銘柄となります。

また、返済期限にも違いがあります。制度信用取引の返済期限は最長6ヵ月ですが、一般信用取引の返済期限は各証券会社によって違います。

信用取引では、借りた資金や株式を一定期限内に返済する必要があり、その返済期限は取引の種類によって異なります。

制度信用銘柄と貸借銘柄の違い

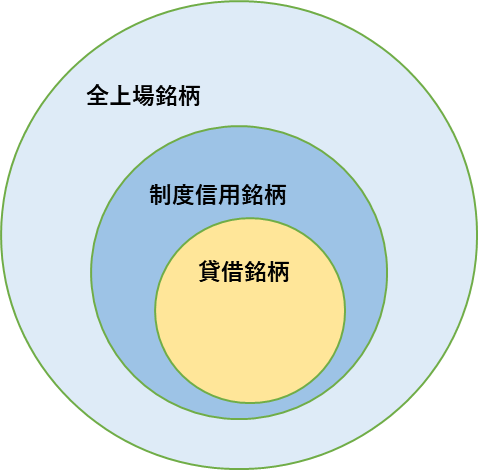

全上場銘柄のうち、取引所が選定した銘柄が制度信用銘柄であり、下の図のようにその中に貸借銘柄が含まれます。

制度信用銘柄は、制度信用取引で証券会社が証券金融会社から貸借取引で資金のみ借入ができる銘柄です。貸借銘柄は、上記の貸借取引で資金や株式の借入ができる銘柄になります。

つまり、制度信用取引で「買い」のみできるのが制度信用銘柄、「売り・買い」ともできるのが貸借銘柄です。

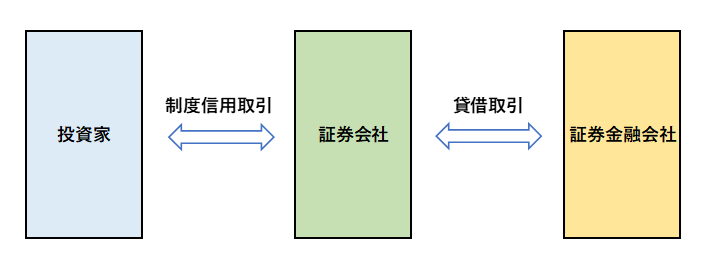

貸借取引と証券金融会社の役割

貸借取引とは、証券金融会社が、制度信用取引に必要な資金や株式を証券会社に貸し付ける取引です。

証券金融会社は、その貸借取引を主要業務にしています。それ以外の業務としては、金融商品取引業者や個人に対して証券担保金融を行っています。

現在、証券金融会社は、日本証券金融株式会社の1社です。また、一般信用取引では、貸借取引の利用はできません。

(日本取引証グループ「信用取引のしくみ」を参考に筆者作成)

信用取引が活用できるシーン

信用取引が活用できるシーンは、2つあります。

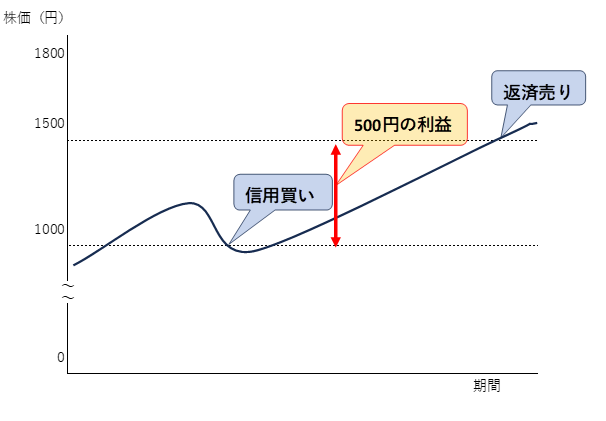

1つは、今後その銘柄の値上がりが予想されるシーンです。委託保証金を担保として資金を借り、その資金で株式を買います。そして、返済期限内に売り(反対売買)を行うことにより、その差額が利益となります。

(筆者作成)

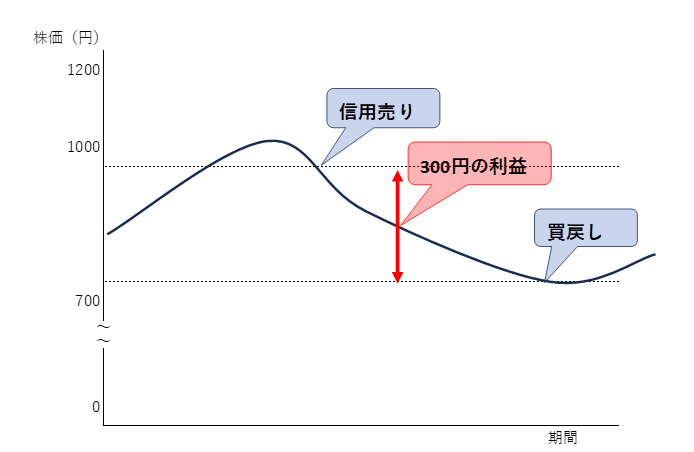

2つ目は、今後その銘柄の値下がりが予想されるシーンです。

この場合は、委託保証金を担保に株式を借りてきて「売り」、返済期限内に同数の株式を買い戻して返済します。

売った時の株価と買い戻した時の株価の差額が利益になります。

(筆者作成)

ただし、両方の取引とも、予想に反した値動きをした場合、損失が発生します。

信用取引において発生するコスト

信用取引には、現物取引では発生しないコストがあります。主なコストは、金利、貸株料、品貸料(逆日歩)の3つです。

金利は信用買いで、証券会社から借りたお金に対して発生するコストになります。

貸株料は、信用売りで、証券会社から株を借りるために支払うコストです。

また、品貸料は、信用売りの貸株に対する追加コストになります。信用売りが急増し、株式を貸してくれる証券金融会社に株不足が生じた際に、証券金融会社がその不足する株式を外部から調達するコストで、投資家が負担する必要があります。

それ以外に、口座管理料や権利処理のための手数料も発生します。

信用取引についてよくある質問

ここでは、「よくある質問」として以下の2つを取り上げ、Q&A形式で紹介しています。

・信用取引は危ない?

・信用取引はいくらから始められる?

信用取引は危ない?

信用取引が危ないと言われる理由は、レバレッジをかけた取引では、投資元本以上の損失が発生する可能性や、委託保証金が一定水準を下回ると、保証金の追加差入(追証)があるからです。

保証金の追加差入は、信用取引をしている銘柄の含み損や、担保にしている株式の価格が下がること等で発生します。

また、信用取引が「売り」の場合は、株価上昇によっては損失が無限大になるリスクがある点も、危ないと言われる理由になります。

信用取引はいくらから始められる?

信用取引を行うのに必要な委託保証金は30万円以上、委託保証金率は30%以上と法令で定められています。

たとえば、信用取引で約定代金100万円の信用買いをする場合は、約定代金100万円の30%にあたる30万円の委託保証金の差し入れが必要になります。

ただし30%以上であれば、委託保証金率を証券会社が自由に設定できるので、信用取引を行う証券会社への確認が必要です。

まとめ

このコラムでは、信用取引の概要や仕組み、信用取引が必要になるシーン及び信用取引で発生するコストなどについて説明をしました。

信用取引は、レバレッジをかけた取引や「売り」から取引が開始できるといったメリットがある反面、相場の状況によっては委託証拠金以上の損失や追証が発生するといったリスクもあります。信用取引は株式の現物取引以上に、仕組みをよく理解した上で行うことが必要です。

資産運用ならGOファンド

GOファンドで「信用取引」を行うことはできません。

GOファンドは、日本国債の現物取引以外に「株価指数先物」と「債券先物」でレバレッジをかけた取引を行い、年率15%以上(※)の運用成果を目指す絶対収益型のファンドです。具体的な投資対象は、日経平均先物、TOPIX先物、S&P500先物、DAX先物、日本国債先物、米国債先物、独国債先物、英国債先物、日本国債現物になります。また、GOファンドは匿名組合型ファンドになり、投資信託ではありません。

※運用報酬や取引にかかる費用を考慮して計算しています。税金は計算に含まれていません。将来の運用成果を保証するものではありません。2001年1月から2020年5月末まではGOファンド投資戦略を用いたパフォーマンスシミュレーション、 2016年6月からはファンドマネージャー田沼による前職での類似戦略の運用実績、2020年6月1日から2024年12月31日までのGOファンド運用実績を基に算出しています。

執筆者プロフィール

share

GOファンドで

プロにまかせる

資産運用

はじめませんか

同じカテゴリのコラム

-

【金融用語解説】

投資や資産運用に関する難解な専門用語をわかりやすく丁寧に解説しています。初心者の方でも理解しやすいように、用語の意味だけでなく、具体的な使われ方や関連知識もあわせて紹介。金融の知識を深めたい方や、ニュースや投資情報を正しく読み解きたい方に役立つ内容をお届けします。

-

ヘッジファンドとは?特徴やメリット・リスクをわかりやすく解説

「ヘッジファンド」という言葉を聞いたことがあるけど、実際にどういったファンドなのかよくわからない人も多いのではないでしょうか。自身でもヘッジファンドに投資できるか気になる方もいるでしょう。 この記事では、ヘッジファンドの […]

-

投資信託とは?仕組みをわかりやすく簡単に解説!

2024年1月から新NISAがスタートします。新NISAで資産形成を行う上で、投資信託(ファンド)は、最も利用される金融商品です。 投資信託は長期投資が基本です。長く運用するには、個々の投資信託の仕組みやメリット・デメリ […]

-

分散投資とは?メリット・デメリットやリスクを減らしながら実行する際のコツを解説!

長期的に安定した資産運用を目指すために、覚えておかなければならない投資方法が「分散投資」です。分散投資は、高い収益を狙うのではなく、損失を抑えながら長期的に資産を増やしていきたい人に向いた投資方法になります。 このコラム […]

-

人気記事ランキング

とは?経済への影響をわかりやすく解説!") アメリカ国債のデフォルト(債務不履行)とは?経済への影響をわかりやすく解説!2024年4月4日金融用語解説

アメリカ国債のデフォルト(債務不履行)とは?経済への影響をわかりやすく解説!2024年4月4日金融用語解説 米国債とは?投資するメリットやデメリット、リスクなどをわかりやすく解説2024年5月28日金融用語解説

米国債とは?投資するメリットやデメリット、リスクなどをわかりやすく解説2024年5月28日金融用語解説 日本の借金は国民の借金?2023年1月18日経済・マーケット動向

日本の借金は国民の借金?2023年1月18日経済・マーケット動向 投資してはいけないファンドとは?【ブル・ベア型ファンド】2023年2月24日資産運用

投資してはいけないファンドとは?【ブル・ベア型ファンド】2023年2月24日資産運用 テンバガーとは?2023年の達成銘柄を紹介2024年7月31日金融用語解説

テンバガーとは?2023年の達成銘柄を紹介2024年7月31日金融用語解説